今年618,手机行业有点反常。

按理说,手机成本正在涨,尤其是内存、闪存这些核心零部件,价格涨得很猛。厂商应该涨价才对。

但你看到的结果却是:苹果降,华为降,小米、OPPO、vivo也要跟着卷。

iPhone 17 Pro系列在多个平台下调1000元,叠加补贴和以旧换新,部分机型最高优惠到2000元。华为Mate X6最高优惠3000元。

这就奇怪了。

成本涨,价格降,中间亏掉的钱谁出?

答案很简单:厂商自己出。

但问题更关键:所有厂商都知道价格战伤利润,为什么还是要打?

这不是谁突然良心发现,也不是谁想做慈善。

这是一个典型的囚徒困境。

什么叫囚徒困境

囚徒困境是博弈论里最经典的故事。

两个嫌疑人被分别关起来,不能沟通。

如果两个人都沉默,各判一年。

如果一个人背叛,另一个人沉默,背叛的人无罪释放,沉默的人判十年。

如果两个人都背叛,各判五年。

从整体看,最好的结果当然是两个人都沉默。

但从个人看,最安全的选择却是背叛。

因为你不知道对方会不会背叛你。

这就是囚徒困境的残酷之处:

大家都知道合作最好,但每个人为了自保,最后都选择了伤害整体利益的动作。

2026年的618手机市场,就是这个逻辑。

如果所有厂商都不降价,大家利润都能保住。

但只要有一家先降,其他家就不能不跟。

因为手机市场不是“少赚一点”的问题,而是“掉队之后还能不能回来”的问题。

今年价格战的底牌很难看

今年手机厂商最难受的地方,不是卖不动。

是成本突然变得很硬。

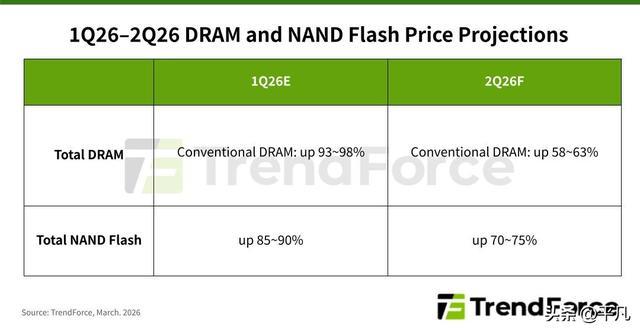

TrendForce的数据显示,2026年第二季度,传统DRAM合约价预计环比上涨58%-63%,NAND Flash合约价预计上涨70%-75%。原因很直接:AI服务器把大量存储产能吸走了,供应商把产能优先给服务器、企业级SSD和高利润产品。

这句话翻译成人话就是:

AI数据中心在抢内存。

服务器愿意出更高价格,手机厂商就只能跟着承受更高成本。

过去,手机行业拼的是屏幕、影像、芯片、快充。

现在又多了一项很要命的变量:存储成本。

尤其是中低端手机,价格本来就薄,一台两三千元的机器,能留给厂商的利润空间没有多少。内存和闪存一涨,厂商就会面临一个难题:

涨价,消费者不买。

不涨价,自己利润被吃掉。

更难的是,618这种大促节点,消费者天然期待降价。你不降,别人降,你的流量就没了。

所以今年618很多手机降价,不是因为成本低了,而是因为厂商只能硬扛。

这叫防御性降价。

不是为了多赚钱,而是为了不掉队。

为什么掉队这么可怕

手机行业有一个特点:排名就是势能。

你是第一,供应商愿意给你好价格,渠道愿意给你好位置,消费者也更容易相信你。

你掉到第五、第六,麻烦就来了。

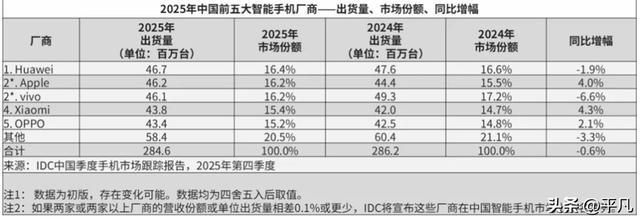

IDC数据显示,2025年中国智能手机市场前五名非常接近。第一名华为4670万台,第五名OPPO 4340万台,中间只差大约330万台。

330万台听起来很多。

但放在全年2.85亿台的中国手机市场里,其实就是一个百分点左右的差距。

这意味着什么?

意味着一场618,一个爆款,一个补贴策略,就可能改变排名。

手机厂商真正怕的不是今年少赚一点钱。

他们怕的是份额掉下去之后,下一轮供应链谈判更被动,渠道资源更少,品牌声量更弱,最后形成恶性循环。

所以你会看到一个很矛盾的现象:

每家厂商都讨厌价格战。

但每家厂商都不敢退出价格战。

因为退出的人,可能最先被市场惩罚。

这就是囚徒困境。

AI手机本来是唯一的出路

价格战有没有解法?

有,但不是靠厂商开会说“大家别卷了”。

那叫价格联盟,在市场竞争里走不通。

真正能结束价格战的,只有技术代差。

当年功能机到智能机,就是技术代差。

3G到4G,是技术代差。

全面屏、影像旗舰、折叠屏,也都试图制造新的购买理由。

现在手机厂商押注的,就是AI手机。

IDC预测,2026年中国新一代AI手机出货量将达到1.47亿台,占整体市场53%,也就是第一次超过一半。

这个数字很漂亮。

但这里有一个关键问题:

AI手机卖得多,不等于AI功能真的让人换机。

很多AI功能现在更像“附赠能力”。

比如帮你修图、总结文本、消除路人、语音助手更聪明一点。

这些功能有用吗?

有用。

但够不够让一个普通用户说“我必须换手机”?

还不够。

真正能结束价格战的AI手机,必须让用户形成新的依赖。

不是“拍照更清楚”。

而是“我每天的事情离不开它”。

比如它真的能帮你跨App订票、报销、处理表格、安排日程、管理家庭设备,而且足够稳定,足够安全,足够好用。

到那个时候,手机才有新故事。

否则,AI只是包装,价格还是武器。

那618的折扣到底算不算真诚意

很多人最关心的问题是:

今年618手机能不能买?

我的判断很直接:

如果你本来就要换,今年618确实值得看。

因为这次降价不是小打小闹。

高端机在降,中端机在降,折叠屏也在降。

但你要明白,这种“诚意”不是厂商突然对消费者温柔了。

而是行业博弈逼出来的。

苹果降价,是为了守住中国市场的高端份额。

华为降价,是为了扩大折叠屏和高端机的用户盘子。

国产安卓厂商降价,是为了在存量市场里不被挤出去。

你拿到的便宜,本质上是厂商在价格战里被迫让出来的利润。

这不是坏事。

消费者当然可以享受这个结果。

但不要误以为,这是行业变轻松了。

恰恰相反,618越热闹,说明手机行业越焦虑。

这个局面会怎么结束

这个囚徒困境,最后大概率有两种结局。

第一种,是有人退出。

不是大厂马上消失,而是中小品牌、边缘产品线、低利润机型被慢慢挤掉。

市场越难,头部厂商越有优势。

因为头部能拿到更稳定的供应链,更强的渠道资源,也更能扛短期亏损。

IDC预测,2026年中国智能手机市场出货量约2.78亿台,同比下降2.2%。同时,高端市场份额还会继续提升,低端市场会被成本压力挤压。

这说明什么?

说明未来不是所有手机都便宜。

更可能是:便宜机越来越难做,高端机继续讲品牌和生态,中端机最卷。

第二种结局,是技术代差出现。

也就是某一家厂商真的做出了AI手机的杀手级体验。

不是发布会上演示一下。

而是用户每天都离不开。

一旦这个东西出现,竞争维度就会改变。

厂商就不用只靠“便宜500元”来打动用户。

但在那一天到来之前,价格战还会继续。

所以今年618手机集体降价,表面看是促销,背后其实是行业的集体焦虑。

成本在涨,需求不强,排名太近,AI故事还没真正跑通。

所有人都知道价格战伤利润。

但所有人都不能先停手。

这就是手机行业现在最真实的处境。

你以为自己是在等一个好价格。

厂商其实是在等一个新理由。

一个能让消费者重新说出“我必须换机”的理由。

掘金配资提示:文章来自网络,不代表本站观点。